Disponible en PDF.

8: The Supply of Currency

The Relative Demand for Currency

Il existe deux types de monnaie : les dépôts et les billets.

Ces deux types de monnaie n’ont pas le même niveau d’acceptabilité. Le niveau d’acceptation d’un chèque est plus faible que pour les billets et pièces. Les marchands, par exemple, peuvent vouloir éviter l’inconvénient d’avoir à déposer ou d’encaisser le chèque. En outre, le chèque implique un degré de confiance supérieur : celui qui accepte doit faire confiance non seulement à la banque sur laquelle le chèque est tiré, qui peut disposer ou non de la somme à virer, mais aussi au client qui rédige le chèque, qui peut disposer d’un compte de dépôt suffisamment provisionné ou non.

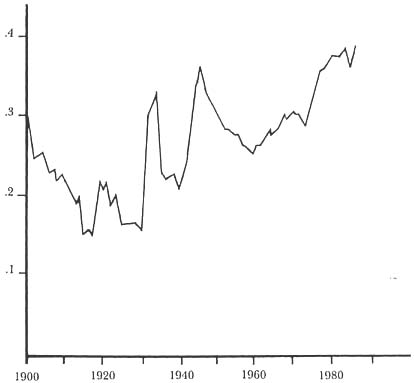

La demande de billets fluctue comme n’importe quelle autre marchandise. Et si, jusqu’aux années 30, la tendance portait essentiellement sur les détentions de dépôts, dans les 50 dernières années, la tendance s’est inversée, malgré le développement des cartes de crédit et l’augmentation considérable des taux d’intérêts. (le tableau 8.1 montre parfaitement que depuis le début du dernier siècle le ratio currency / checkable deposits va crescendo, si l’on excepte les 30 premières années)

On peut aussi constater que d’autres facteurs influencent le ratio espèces-dépôt. Par exemple, l’augmentation du commerce de détail par rapport au commerce de gros favorise une plus large utilisation des espèces. Cela s’explique par le fait que ces échanges sont plus discrets et anonymes, soit le genre d’échange où il y a moins de confiance. À contrario, le commerce de gros implique des transactions plus grandes entre des parties se connaissant déjà. Dans le passé, lorsque les salaires étaient plus souvent réglés en espèces, les exigences de paie provoquaient des cycles hebdomadaires et trimestriels dans la demande d’espèces. Cette demande augmentait aussi pendant l’expansion de l’activité agricole en automne, et pendant les vacances, comme Noël, car elles entraînent une forte activité du commerce de détail.

Besides these influences Phillip Cagan, in his study of “The Demand for Currency Relative to Total Money Supply” (1958) lists the following: (a) expected real income per capita; (b) interest rates available on demand deposits (a measure of the opportunity cost of holding currency); (c) the volume of travel; (d) the degree of urbanization; (e) the advent of war; (f) the level of taxes and incentives for tax evasion; and (g) the extent of criminal and black-market activities.

Un autre facteur qui fait allusion à la demande relative des billets est le degré de confiance des affaires. Si la confiance décline, les individus augmenteront leur demande de moyen d’échange plus généralement accepté, à savoir les espèces, au détriment des chèques. Cela ne signifie pas que la demande de monnaie externe (outside money) va augmenter, puisque ça n’implique pas le désir de retirer cette monnaie du système bancaire.

L’accumulation de tous ces facteurs rend d’autant plus difficile la mise en place de politiques monétaires. Il est pourtant essentiel que les individus puissent changer à leur guise la forme de monnaie avec laquelle ils souhaitent effectuer les échanges. Les emprunteurs peuvent également recevoir des crédits sous forme de dépôts ou de billets. Une déficience de l’une ou l’autre forme de monnaie interne s’apparenterait à un resserrement du marché du crédit. C’est pourquoi le système bancaire devrait permettre la libre interconvertibilité entre dépôt et billet. Selon Agger :

Inability to meet an expanding demand or impediments in the way of issue of either form of bank credit may entail serious consequences. For those desiring credit in either form and unable to obtain it [for want of the desired media] the situation is alarming. The normal conduct of their business may depend upon obtaining bank accommodations of an acceptable form. Stringency in the market for such accommodation is … bound to be costly and a source of anxiety.

Currency Supply under Free Banking

Un système de banque libre accordant la libre émission monétaire permet aux banques de répondre à la demande de crédit sous la forme que les emprunteurs exigent.

Comment fonctionnerait l’interconvertibilité des deux types de monnaies ? Supposons qu’un détenteur de dépôt dont le solde s’élève à 500 dollars souhaite retirer 100 dollars en billets. La banque lui remet les billets, réduit son “liabilities-deposit” de 100 dollars et augmente son “liabilities-circulation” de 100 dollars. La composition du passif a simplement été modifiée; le montant total reste inchangé. On rappelle ici que les billets n’ont rien à voir avec les supports monétaires parfois appelé “outside money”, comme l’or et l’argent, ce qui signifie qu’une hausse de demande de billets ne menace aucunement la solvabilité des banques. Les seuls coûts qu’elles ont à supporter c’est le coût du papier et de la gravure.

Habituellement, les banques gardent surtout les billets pour gérer l’interconvertibilité dépôt-espèces, satisfaisant les changements de la demande relative de monnaie interne.

Monopolized Currency Supply

Compte tenu du monopole d’émission, l’interconvertibilité dépôt-billet est très limitée. Incapables de satisfaire les demandes de billets, elles doivent tirer sur leurs réserves de billets (ou sur les dépôts convertibles en billets), ce qui réduit leurs réserves en monnaie de base. De fait, leur volume de prêt s’amenuit, sauf si le monopole d’émission ajuste le montant de crédit accordé aux banques pour compenser leurs pertes de réserves.

Inversement, une réduction non compensée de la demande relative de billets dans un système monopolisé conduit à un retour des billets dans les banques de dépôt, qui les ajoutent à leurs réserves et les utilisent comme base d’expansion de crédit, entraînant une surexpansion monétaire même si la demande de monnaie n’a pas diminué et même s’il n’y a pas eu d’expansion de crédit par le monopole d’émission. Conséquemment, on comprend facilement que l’accroissement de la demande de billets imprime un effet d’éviction qui fait que les utilisateurs de monnaie entrent en concurrence avec les banques pour la demande de billets. Là est le déséquilibre monétaire.

… under central banking the public’s use of central bank notes as currency competes with the banks’ use of them as reserves.

Instruments for Reserve Compensation

Supposons que la demande totale de monnaie (dépôts et billets) est constante, que seule la répartition dépôt-billet fluctue. Pour simplifier le problème, on va supposer que la demande relative de billets est connue de l’autorité monétaire. Celle-ci dispose de 3 instruments lui permettant de mener à bien ses objectifs : le taux de réserves obligatoires, les opérations d’open market et la politique de réescompte.

Commençons par les réserves obligatoires. Si l’autorité monétaire sait comment ajuster la quantité de monnaie de base, il reste que la situation des banques présente chacune des disparités. Même si un ajustement correct des réserves statutaires préserve globalement l’équilibre monétaire, une répartition inégale des variations de la liquidité provoquerait des gains ou des pertes pour les banques. Parce que les fluctuations de la demande relative des billets n’affectent pas toutes les banques simultanément et uniformément, la politique idéale serait de procéder à un ajustement continuel des taux de réserves obligatoires, banque par banque. Pour que l’objectif soit atteint, l’autorité monétaire doit connaître la situation de chaque banque : savoir si elle est touchée par les variations de la demande de billets, et comment elle en est affectée. Elle doit aussi connaître l’étendue de la demande relative du public pour plus d’espèces, ou moins d’espèces.

Enchaînons avec les opérations d’open market. Le problème de base est le même que pour les réserves obligatoires. Cet instrument permet un contrôle direct sur le montant total de monnaie de base retiré ou créé, mais ne fournit aucun moyen de s’assurer que la nouvelle monnaie de base ira dans les banques souffrant de retraits en espèces, ou à l’inverse, que la monnaie de base retirée provienne des banques qui reçoivent de la nouvelle monnaie en dépôt.

D’après Currie, les banques qui reçoivent la nouvelle monnaie de base de ces ventes sur l’open market ne seront pas les mêmes que celles qui subissent les retraits en espèces. Alors les banques recevant la nouvelle monnaie ne l’utiliseront pas pour compenser des baisses de réserves, mais l’utiliseront pour leur volume de prêt.

To some extent inter-bank lending might reduce these welfare effects from reserve compensation. But this possibility is limited by the fact that banks receiving excess base money will not necessarily lend it to other banks in need of reserve compensation: this may or may not be the most profitable avenue of employment for the surplus funds. Banks suffering reserve losses from currency drains might not offer to pay a high enough interest rate to attract emergency loans, for fear that the currency withdrawals may be permanent ones, which would make it difficult to repay the loans. Or, if banks losing reserves do offer to pay higher rates, other banks may still be reluctant to lend to them because they fear that the rates represent increased risk that the borrowing banks are suffering, not just temporary currency withdrawals, but a permanent loss of business.

Intéressons-nous enfin à la politique de réescompte. À première vue, elle semble présenter l’avantage de pouvoir canaliser automatiquement l’offre de secours en monnaie de base uniquement vers les banques qui en ont le plus besoin.

En vérité, le retrait des billets a deux causes : a) augmentation de la demande de billets ou b) désépargne (chute de la demande de monnaie interne). Malheureusement, les banques sont dans l’incapacité de définir la cause de chaque retrait de billets. Bien entendu, dans le cas contraire les banques emprunteraient à la banque centrale uniquement les liquidités nécessaires pour compenser les pertes dues aux variations de la demande relative de billets. C’est oublier que l’étendu des emprunts dépend du taux de réescompte.

Un taux inférieur au taux de marché stimule les emprunts, non seulement pour compenser les variations de réserves en billets, mais aussi pour acquérir des réserves excédentaires permettant l’expansion des prêts. Et quand bien même les banques empruntent dans l’unique but de compenser les retraits, le retour des billets vers les banques suite à une chute de la demande relative de billets ne sera pas forcément compensé par le remboursement des réserves empruntées à la banque centrale, à plus forte raison si les taux étaient trop bas.

Winfield Riefler illustre le cas avec un exemple historique. Lors de la Première Guerre mondiale, les banques ont emprunté d’importantes sommes à la Réserve Fédérale (pendant la guerre) pour couvrir les retraits massifs du fait de la hausse de la demande relative de billets. Et à la fin de la guerre, lorsque cette demande relative s’est déplacée vers la demande de dépôts, les banknotes de la Réserve Fédérale qui ont été retournés n’ont pas été utilisés pour rembourser la somme correspondante des emprunts des banques membres du système. Les banques se retrouvèrent alors avec des réserves excédentaires.

Member banks as a group … were content to maintain their indebtedness [to the Federal Reserve banks] at about the level it had previously attained, using funds released from circulation … to expand their loans, for which there was an active demand at attractive rates.

Historical Illustrations

Établie en 1694, la Banque d’Angleterre (BoE) était le seul émetteur de monnaie du Royaume-Uni. Ne disposant pas du droit d’émission, les autres banques étaient dépendante de la Banque d’Angleterre. Pourtant, depuis plus d’un siècle et demi d’existence, elle ne s’est jamais sentie dans l’obligation de porter assistances aux autres banques lorsque celles-ci furent dépouillées de toute leur trésorerie suite à un déplacement de la demande de dépôts vers les billets. C’est ce qui en partie expliquerait cette série de crises : 1763, 1772, 1783, 1793, 1797, 1826, 1836, et 1839. Il ne pouvait pas s’agir d’une perte de confiance dans les billets de la BoE car il n’y avait que très peu de demande de remboursement en or. La Banque d’Angleterre se comportait en véritable monopole, seulement préoccupée par sa propre solvabilité, et n’a rien fait pour empêcher la contraction générale du crédit. Elle fit même mieux. En observant la confusion et la panique générale, craignant que les faillites en chaîne des banques n’entraînent une perte de confiance généralisée susceptible de menacer sa propre solvabilité, elle a procédé à une contraction de ses propres émissions de billets, ce qui a empiré les choses.

Puisque les banques ne disposent pas du droit d’émission, la Banque d’Angleterre devait assurer une fonction propre à celle d’une banque centrale classique : le prêteur en dernier ressort.

Un autre cas de resserrement de crédit fut la “Grande Contraction” (selon les termes de Friedman) aux États-Unis de 1930-1932. Le déplacement de la demande de dépôts vers les billets n’étant que très partiellement compensé par les émissions de la Réserve Fédérale. D’après James Boughton et Elmus Wicker, ce mouvement de demande a été déclenché par un déclin des revenus et des taux d’intérêts, amorcé à l’automne 1929. Ceci, et bien d’autres lois ont contribué à l’accroissement de la détention de billets plutôt que de dépôts.

According to James Boughton and Elmus Wicker (1979, 406), this particular shift from deposits to currency was triggered by the “massive decline in income and interest rates” that began in the fall of 1929. That meant an increase in the relative frequency of small payments combined with a reduced opportunity cost of holding currency. Also encouraging the shift from deposits to currency were a 2 percent federal tax on checks (enacted in June 1932) and an increase from two to three cents in the postal rate for local letters (from July 1932 to June 1933), which increased the cost of paying local bills by check (ibid., 409). (voir aussi la note 34) Finally, when state authorities began declaring bank holidays in response to insolvencies caused by currency withdrawals and loan losses, they unwittingly provoked even greater withdrawals of currency by depositors. When banks go on holiday, deposits are immobilized, and checks become practically useless in making payments. Currency can, however, still circulate while banks are temporarily closed. Therefore, any suspicion by the public that their banks will go on holiday will lead to a wholesale flight to currency as consumers rush to protect themselves against the risk of being stuck without any means for making purchases. […] That greenbacks were sometimes not available in desired, small denominations also added to the inconvenience suffered by the public.

{kind=link}