The anti-free bankers sometimes rehash Hickson and Turner’s paper “Free banking gone awry: the Australian banking crisis of 1893” (2002) as a refutation of the theory of free banking while ignoring the many other successful episodes. In fact, some evidence provided by the paper contradicts their conclusion that the root cause of the 1893 crisis stems from the fact that “Australian banks opportunistically diverted dramatically increased deposits into overly risky assets without corresponding increases in equity capital”. Hickson and Turner ironically support the evidence brought by Selgin that the boom is caused “not by any increase in the bank money multiplier, but by injections of high-powered money from Austra-lian gold mines and from the British capital market”.

Tag Archives: Free Banking

Free-banking revisited: the Chilean experience 1860-1898

Free-banking revisited: the Chilean experience 1860-1898 (Ignacio Briones) [PDF]

Un point de vue commun parmi les critiques du Free Banking chilien serait que le cadre libéral excessif dirigeant les institutions bancaires a semé les graines d’une profonde crise financière subséquente et d’une sorte de chaos financier permanent.

Mais les données empiriques rapportent que l’inflation était faible et stable durant la période sous étude, et ce, malgré les guerres qui perturbèrent l’économie de l’époque.

En outre, l’économie chilienne a connu une forte croissance et le marché intérieur des capitaux a connu un développement énorme dans toutes ses branches au cours de cette période.

Mise à part la publication des bilans mensuels et les limites d’émission monétaire liées à une fraction du capital effectif qu’elles constituaient (150%), le système bancaire chilien n’a pas établi d’autres limitations majeures pour la création de banque d’émission.

Durant cette période, les faillites étaient rares, le nombre de banques d’émission a augmenté au fil du temps pour la plupart de la période 1860-1898 tandis que les taux de concentration atteignaient des niveaux raisonnables à certains stades.

Free Banking versus Regulated Banking : Hong Kong, Canada, United States

Il existe une opinion dominante qui veut que la banque libre soit sujette à l’instabilité. Pour tester cette hypothèse, Kam Hon Chu examine le système bancaire chinois, canadien et américain.

Is Free Banking More Prone to Bank Failures than Regulated Banking?

This paper investigates empirically the relative stability of three different banking regimes–a free banking system, a regulated banking system, and a regulated one with the presence of a flat-premium deposit insurance scheme–for the period 1935-64. Those regimes are respectively represented by the Hong Kong, Canadian, and US banking systems.

Contrairement à une croyance largement répandue, l’assurance des dépôts ne protège pas les banques du risque systémique, à plus forte raison si les fonds de l’assurance deviennent insuffisants.

While deposit insurance reduces or eliminates the systemic risk due to contagious bank runs, it also induces a moral hazard problem by encouraging banks to take excess risk (Kane 1985). Moreover, it is not obvious if the systemic risk is reduced when the deposit insurance fund is insufficient to cover depositors’ losses. For instance, there were runs in 1985 on the Home State Saving Bank and 70 other thrifts insured by the Ohio Deposit Guarantee Fund following the Home State’s reported loan loss of $140 million, exceeding the fund’s $136 million in reserves. […] the state governments would have been more credible insurers only if they had been perceived as ready and able to finance (by borrowing or taxing) whatever amount was necessary to replenish the insurance fund. The same is true of federal deposit insurance.

L’industrie bancaire n’a pas été complètement libre à Hong Kong puisque le droit d’émettre des billets s’est limité à trois banques commerciales privées (la HSBC, la Standard Chartered Bank, et la Mercantile Bank of India, London and China qui a été acquise plus tard par la HSBC en 1959) tandis que l’approvisionnement des pièces et billets de petites coupures a été complètement monopolisé par le gouvernement de Hong Kong. Néanmoins, les banques étaient libre dans le sens où l’approvisionnement des prêts et dépôts fut compétitif et sans restriction. Kam Hon Chu semble considérer que le quasi-monopole de l’émission des billets n’est pas un problème (90% des billets étaient délivrés par la HSBC). George Selgin, The Theory of Free Banking – partie 8, suggère que c’est plutôt un grave souci puisque le monopole de l’émission de billets empêche le bon fonctionnement de l’interconvertibilité entre billets et dépôts, ce qui fragilise le système bancaire tout entier, dans la mesure où les banques deviennent extrêmement dépendantes du monopole d’émission, soit la HSBC dans le cas présent.

Furthermore, Hong Kong had no deposit insurance and no central bank; neither a discount window nor an official lender of last resort existed.

The Experience of Free Banking, by Kevin Dowd

Opponents of the fractional reserve free banking usually wonder why free banking systems no long exist today. A widely spread belief is that central banks have been established because free banking has failed to work. Central bank is not the unavoidable result of the natural evolution of the banking system but the outcome of political arrangements, given the government’s need to finance their ever increasing expenses. For example, the main reason for Colombian government to establish a central bank was to ensure the access to American loans (p. 99). Also, the French episode of Free Banking ended precisely because the authorities judged that the banks were not enough inflationist (pp. 130-131). Canada, Scotland, Ireland and other countries ended free banking because of political arrangements.

Free Banking in Scotland, 1716-1844 : White versus Rothbard & Sechrest

Depuis la publication en 1984 de “Free Banking in Britain”, par Lawrence H. White, suivi par George Selgin en 1988, “The Theory of Free Banking”, des opposants n’ont pas manqué de se faire connaître. Selon eux, le modèle écossais est centralisé. Il ne peut pas constituer une preuve évidente de la supériorité du free banking, d’autant que l’Écosse n’aurait pas été épargnée par les “crises”. Pour répondre aux critiques, White a développé son ouvrage; une réédition en 1996 de “Free Banking in Britain” a vu le jour et elle répond déjà à la majorité des critiques (si ce n’est toutes) formulées à son égard. Il s’agit d’accompagner l’ouvrage de quelques compléments.

L’une des premières vraies perturbations économiques s’est produit durant les années 1760. Andrew William Kerr relève que durant ces années là une pénurie de pièces de monnaie aurait conduit à une multiplication des billets de petites coupures en Écosse; ce fut la période du “small-note mania”. Hugh Rockoff pense que l’explication provient de la Guerre de Sept ans. Celle-ci aurait drainé les réserves stockées en Angleterre; l’inflation caractéristique des guerres aurait élevé la valeur des pièces de monnaie au-delà de leur valeur nominale.

The Seven Years’ War (1754-1763) produced a net drain of specie from Britain. It was a world war and Britain was forced to send funds abroad to support British military actions, and actions undertaken by its foreign allies (Kerr 1902, 88; Graham 1911, 86; Munro 1928, 121). Scotland, moreover, seems to have suffered a balance of payments crisis with England and the rest of the world in 1762 (Hamilton 1953).

The Theory of Free Banking : Juan Ramón Rallo versus George Selgin

Il y a à peu près un an et demi, Juan Ramón Rallo a publié deux articles très intéressants dans lesquels il critique certains points du “Theory of Free Banking” de Selgin.

George Selgin: la confusión entre dinero y ahorro

D’après l’auteur, Selgin considère la demande de monnaie et la demande d’encaisses monétaires comme étant une demande de fonds prêtables. Maintenir son passif bancaire équivaut à s’engager dans une épargne volontaire. Lorsque l’offre de fonds prêtables augmente les banques peuvent prêter davantage. Parce que sans compensation de la chute de la vélocité de la monnaie par une création monétaire correspondante, les stocks de marchandises vont s’accumuler, les prix vont chuter, et les entreprises interprètent ces signaux comme une baisse durable de leur rentabilité, ce qui au final conduit à une réduction des investissements privés. Cette création monétaire serait donc bénéfique pour la croissance économique; elle empêcherait le taux d’intérêt de monter au-delà du taux naturel.

Dans ses écrits, Selgin suppose que tout l’or est déposé dans le système bancaire et qu’il ne sera pas nécessaire d’y recourir, sauf en cas de sortie nette de réserves lors des compensations interbancaires. En pratique, chaque billet de banque assume le rôle d’une promesse de paiement en or.

Rallo estime qu’une demande d’or est satisfaite par l’augmentation de sa disponibilité (thésaurisation) due à un renoncement pour la consommation présente au profit de la consommation future, tandis qu’une demande de passifs à vue représente un investissement dans les chambres de compensation pour faciliter les échanges et prend la forme d’un troc entre deux promesses de paiement en or (exemple, billets de banques contre lettres de change) ce qui signifie que la liquidité de la banque dépend de la qualité de ses actifs et du respect de ses obligations contractuelles.

Il conclut que la demande d’or intervient quand il n’y a rien à dépenser, tandis que l’accroissement de la demande de passifs se manifeste par la hausse des échanges, et par extension, des promesses de paiement.

La thésaurisation de l’or traduit une préférence des détenteurs d’or qui choisissent de laisser les prix couler pour satisfaire des besoins plus importants; ce n’est pas une récession : la demande va simplement se déplacer. À l’opposé, l’émission de passifs à vue crée une nouvelle demande de biens avec une même quantité d’or. Dans la mesure où la thésaurisation d’or prend un caractère définitif, les facteurs de production se déplacent vers la production de monnaie (mines d’or), chose qui n’arriverait pas en cas d’augmentation de la demande de passifs bancaires.

George A. Selgin, The Theory of Free Banking: Money Supply under Competitive Note Issue [1988] (11/11)

Disponible en PDF.

11: Free Banking and Monetary Reform

Ce chapitre n’étant ni très intéressant ni très important, je me contenterai de laisser quelques remarques sur certains points évoqués dans les chapitres précédents.

Sur les banques à 100% :

Page 14, Selgin nous apprend que les individus savaient que les banques pratiquaient la réserve fractionnaire, mais qu’ils avaient, eux, tout intérêt à déposer leur argent dans ce genre de banques. S’il dit vrai, on pourrait à priori difficilement lui donner tort. Malheureusement, les “faits” relatés paraissent peu clairs. Quand bien même ces faits sont véridiques, ça ne veut pas dire pour autant que les déposants se savent “volés”. (*)

Early in the history of banking there may have been a case of a run being triggered by depositors’ sudden realization that their bank held only fractional reserves. But if such a realization had been the typical cause of runs in the nineteenth and twentieth centuries, it would be difficult to explain why runs usually affected only one particular bank or an associated set of banks, and not every single fractional-reserve bank simultaneously. Running depositors who successfully withdrew their money often transferred it to other fractional-reserve banks, thought to be safer, rather than hoarding cash as they would have done if they feared fractional-reserve banks generally (Kaufman 1994). It would be farfetched to account for such behavior by insisting that the depositors had run because they had learned to their horror that their own banks had been holding fractional reserves, but were so naive as to put their money into another set of banks without suspecting them of similar practices.

Third, banks and banking legislation were widely debated in the popular press during the nineteenth century. All discussions we are aware of took it as common knowledge that banks operate on fractional reserves. It would be impossible to think that banks were holding 100 percent reserves after reading in the newspaper about such measures as, for example, the New York State Safety Fund (a deposit insurance scheme), or the so-called “free banking” acts that compelled state-chartered banks to hold specific sorts of interest-bearing assets as collateral against banknote liabilities.

D’après lui, les épargnants préfèrent déposer leurs sous dans des banques à réserves fractionnaires, car elles rémunèrent mieux les dépôts. Une banque qui tient 100% de réserves subit le coût de l’entreposage qui est répercuté sur les épargnants.

Si la banque à 100% était préférée, n’importe quelle entrepreneur ayant une once d’intuition entrepreneuriale ferait passer des spots publicitaires : “Here at the Solid Gold Warehouse Bank, your deposit is backed with genuine 100 percent reserves. All your money stays here waiting for you all the time. We’re not like those other banks [camera pulls back to show an adjacent vault which is empty, with moths flying about inside] that try to get by on fractional reserves.”

Pourtant, les banques à réserves fractionnaires n’étaient pas obligatoires, ou plutôt, les banques à 100% n’étaient pas interdites. Malgré cela, elles n’avaient pas cours en Écosse.

George A. Selgin, The Theory of Free Banking: Money Supply under Competitive Note Issue [1988] (10/11)

Disponible en PDF.

10: Miscellaneous Criticisms of Free Banking

Criticisms from Conventional Wisdom

Historiquement, rien ne prouve que le monopole de la frappe de monnaie ait été institué en réponse à une quelconque défaillance de la frappe privée. Les monnaies privées semblaient pouvoir rivaliser avec les pièces de monnaie produites par le gouvernement.

The gold coins of Templeton Reid of Georgia—which actually had a bullion value slightly above their face value—and the gold Bechtler coins of North Carolina—minted in the 1830s and still in circulation half a century later—competed successfully with coins produced by nearby Federal rivals, and the Bechtler coinage (over three million dollars worth) was for some time the favored money of the mid-Atlantic states. During the California gold rush at least fifteen private mints struck coins to satisfy a demand that would otherwise have gone unfulfilled due to the absence of any government mint. Some of them produced inferior coin, but those that did so fell rapidly into disrepute and were outcompeted by other firms such as Moffat & Co., Kellogg & Co., and Wass, Molitor & Co. The latter firms enjoyed excellent reputations (in addition to tacit government approval) even though private coinage had become a misdemeanor in California law after April 1850 (Adams 1913, xii).

One of the last American private mints, Clark, Gruber & Co., operated between 1860 and 1862 and produced high-quality gold coins often superior to United States coins of like denomination. In its two years of existence, it produced approximately $3,000,000 of coin and threatened to rob the Federal mints of a substantial part of their market. To guard against this the government bought the mint out in 1863 for $25,000 (Watner 1976, 27-28). Two years later the Federal government passed a law prohibiting all private coinage.

Lire aussi : Get Government Out of Coin Manufacture

Fraud and Counterfeiting

Une des plus grandes critiques de la liberté bancaire, c’est qu’elle est sujette à la fraude. Friedman affirme que les contrats de monnaie sont difficiles à faire respecter :

The very performance of its central function requires money to be generally acceptable and to pass from hand to hand. As a result, individuals may be led to enter into contracts with persons far removed in space and acquaintance, and a long period may elapse between the issue of a promise and the demand for its fulfilment. In fraud as in other activities, opportunities for profit are not likely to go unexploited. A fiduciary currency is therefore likely … to be overissued.

Le marché n’est pas acquis d’avance. Lorsque les banques ont le droit d’émettre leurs propres billets, elles doivent se forger une marque de confiance, de sorte que ses billets soient le plus largement acceptés.

In any event a bank is likely to have to make a considerable investment in brand-name capital before its notes can travel to persons “far removed in space and acquaintance” who will unhesitatingly accept them.

Cela ne signifie pas que les fraudes n’auront jamais lieu, mais qu’il n’y a simplement aucune raison de croire qu’elles seront plus fréquentes dans le système bancaire que sur les autres marchés. Elles sont d’ailleurs plus fréquentes dans un système centralisé, en témoigne les suspensions de paiement.

Certains diront que la durée de circulation des billets serait suffisamment longue (avant de retourner dans le système de compensation) pour que les fraudes et les escroqueries aient le temps de se multiplier. Cependant, cette idée néglige le fait que les individus n’accordent pas tous une confiance aveugle à n’importe quelle “marque” de billets. Les préférences varient et fluctuent; tous les billets ne sont pas acceptés par tout le monde. La durée de circulation devrait être assez courte.

On découvre par exemple qu’en 1873 la durée moyenne de circulation d’un billet écossais était de 10 ou 11 jours. À titre de comparaison, le dollar de la Réserve Fédérale enregistre une durée de retour de 17 mois. (voir la note 11 pour plus de détails)

George A. Selgin, The Theory of Free Banking: Money Supply under Competitive Note Issue [1988] (9/11)

Disponible en PDF.

9: Stability and Efficiency

Debtor-Creditor Injustice

Les variations de prix peuvent créer des distorsions dans la distribution des revenus. Si les prix montent les banquiers sont spoliés, si les prix baissent les emprunteurs sont spoliés. Tout ceci en supposant que l’inflation et la déflation n’ont pas pu être anticipées ni par les uns ni par les autres. Dans le cas contraire, les parties contractantes se seraient accordées sur un autre taux.

En vérité, lorsque les chutes de prix sont occasionnées par une hausse de productivité, c’est le revenu de tout le monde qui augmente. Il serait même étonnant que les créanciers ne voient pas eux aussi leur revenu augmenter comme tout le monde. Une baisse des prix non anticipée est compensée par une hausse du revenu réel non anticipée. Personne n’est spoliée. Même chose pour ce qui est d’une perte de productivité où tout le monde perd.

Lors d’une récession, les taux d’intérêts réels augmentent tandis que la production stagne ou baisse. Dans ce cas, les emprunteurs sont perdants.

Au final, l’argument qui veut que les variations imprévues des prix sont la cause des redistributions inégales de revenus s’applique uniquement aux variations de prix causées par une masse monétaire en inadéquation avec la demande de monnaie (épargne forcée, déséquilibre monétaire…).

George A. Selgin, The Theory of Free Banking: Money Supply under Competitive Note Issue [1988] (8/11)

Disponible en PDF.

8: The Supply of Currency

The Relative Demand for Currency

Il existe deux types de monnaie : les dépôts et les billets.

Ces deux types de monnaie n’ont pas le même niveau d’acceptabilité. Le niveau d’acceptation d’un chèque est plus faible que pour les billets et pièces. Les marchands, par exemple, peuvent vouloir éviter l’inconvénient d’avoir à déposer ou d’encaisser le chèque. En outre, le chèque implique un degré de confiance supérieur : celui qui accepte doit faire confiance non seulement à la banque sur laquelle le chèque est tiré, qui peut disposer ou non de la somme à virer, mais aussi au client qui rédige le chèque, qui peut disposer d’un compte de dépôt suffisamment provisionné ou non.

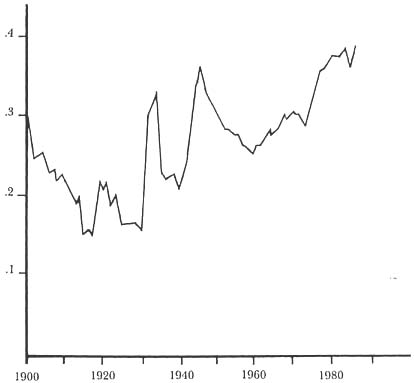

La demande de billets fluctue comme n’importe quelle autre marchandise. Et si, jusqu’aux années 30, la tendance portait essentiellement sur les détentions de dépôts, dans les 50 dernières années, la tendance s’est inversée, malgré le développement des cartes de crédit et l’augmentation considérable des taux d’intérêts. (le tableau 8.1 montre parfaitement que depuis le début du dernier siècle le ratio currency / checkable deposits va crescendo, si l’on excepte les 30 premières années)

On peut aussi constater que d’autres facteurs influencent le ratio espèces-dépôt. Par exemple, l’augmentation du commerce de détail par rapport au commerce de gros favorise une plus large utilisation des espèces. Cela s’explique par le fait que ces échanges sont plus discrets et anonymes, soit le genre d’échange où il y a moins de confiance. À contrario, le commerce de gros implique des transactions plus grandes entre des parties se connaissant déjà. Dans le passé, lorsque les salaires étaient plus souvent réglés en espèces, les exigences de paie provoquaient des cycles hebdomadaires et trimestriels dans la demande d’espèces. Cette demande augmentait aussi pendant l’expansion de l’activité agricole en automne, et pendant les vacances, comme Noël, car elles entraînent une forte activité du commerce de détail.

Besides these influences Phillip Cagan, in his study of “The Demand for Currency Relative to Total Money Supply” (1958) lists the following: (a) expected real income per capita; (b) interest rates available on demand deposits (a measure of the opportunity cost of holding currency); (c) the volume of travel; (d) the degree of urbanization; (e) the advent of war; (f) the level of taxes and incentives for tax evasion; and (g) the extent of criminal and black-market activities.

{kind=link}